Può essere il 70%+ dei francesi in errore? “Ni”, ma non “no”, anche considerando l’interesse dei ceti meno abbienti

Di Pierantonio Rumignani, PD Berlino e Brandeburgo

Sul piano dei principi democratici la risposta è delle più semplici: è temerario e ingiustificabile che un Presidente della Repubblica nel suo ruolo “esecutivo” si sovrapponga alla volontà della maggioranza della propria popolazione, mettendo nell’angolo il potere legislativo attraverso l’uso formalistico della sfiducia in Parlamento per evitare il voto (ma non suona noto a noi italiani?). Ancora una volta, fra l’altro, tocchiamo con mano i problemi insiti in ogni sistema presidenziale, sempre preso dalla necessità di trovare un equilibrio tra i vari poteri dello Stato – negli USA come in Francia. Se poi il Presidente ha allures regali e sembra trovare gusto nell’affermazione di sé e del proprio ruolo nel paese dei sollevamenti popolari, tra jacqueries oscurantiste e giacobinismo sanculotto, le proteste anche violente non si fanno attendere.

Ma c’è una seconda ragione che parla a favore di una risposta positiva al quesito: ogni paese è libero di scegliere il proprio tenore di vita distribuendo le risorse tra presente e futuro, decidendo tra l’altro del livello delle proprie pensioni. Se è vero che la Francia presenta dati statistici particolari è pure vero che ciò riflette preferenze che non possono essere messe in discussione – ma attenzione: a meno di contraddizioni che rimangono sovente sconosciute al normale cittadino perché nascoste tra le pieghe delle statistiche o anche perché più o meno incoscientemente rimosse per la loro scomodità. In tale caso una discussione si impone, soprattutto se a lungo termine i possibili perdenti sono i ceti meno abbienti.

È da considerare inoltre che le preferenze dei cittadini francesi si sono profondamente modificate negli ultimi decenni. Un’indagine condotta per la Fondation Jean Jaurès mostra come l’attività lavorativa sia scesa drammaticamente in termini di priorità di vita: dal 60% nel 1990 al 24% trenta anni dopo mentre il valore del tempo libero è salito di dieci punti percentuali dal 31% al 41%. Ciò non deve sorprendere considerando che lo stress sul lavoro è costantemente aumentato nel tempo accompagnandosi a una stagnazione dei redditi nei quartili più bassi portando a numerose manifestazioni collegate alla “great resignation”, ovvero al fenomeno dell’abbandono del posto di lavoro da parte dei lavoratori subordinati per scelta di vita.

Che i tempi siano cambiati dimostra anche un paragone con quanto avvenuto al tempo della riforma Balladur, ministro del governo Mitterand, che portò nel 1993 il numero minimo degli anni contributivi da 37,5 a 40 senza incontrare praticamente opposizione. Ancor meno difficile fu il caso della precedente legge Boulin sotto Pompidou nel 1971 che portò gli anni contributivi in modo drastico da 30 a 37,5. In realtà, come più volte ricordato dai giornali nei giorni scorsi, il cuore francese batte per la legge Auroux, ministro del governo Mitterand, che nel 1983 ridusse l’età pensionistica da 65 a 60 anni con 37,5 anni contributivi. Occorre tuttavia ricordare qui un dettaglio importante che gioca ancora oggi un ruolo importante nella critica alla riforma Macron di questi giorni: fine centrale delle misure di Auroux era la riduzione della disoccupazione, in particolare di quella giovanile, che si era acuita fortemente negli anni settanta, attraverso un pensionamento più rapido, misura dal successo assai contestato sulla base dei rilievi statistici generalmente deludenti successivi all’introduzione di tali norme. Oggi il tema del prepensionamento non sembra avere più l’importanza di allora, allorché, sempre in Francia, esso rappresentava fino a un quarto dei nuovi pensionamenti. Il prepensionamento porta alla rinuncia di know-how importante nelle aziende – oggi un grave problema.

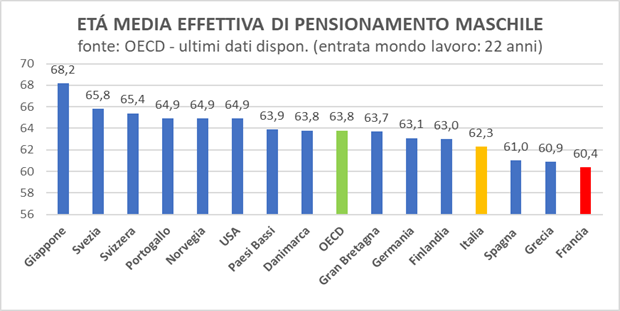

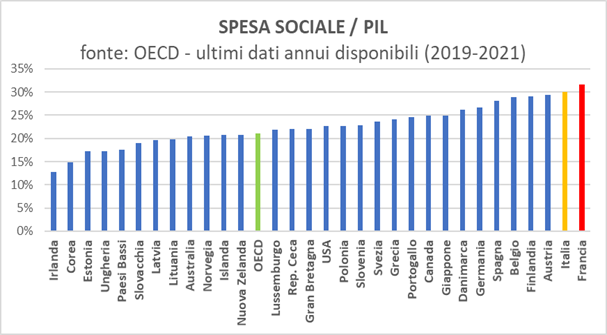

La Francia è un paese in cui la decisione consolidata negli anni è chiaramente quella di un sistema sociale generoso e ad alto costo che include un’età particolarmente bassa di pensionamento come il grafico seguente mostra (la statistica dell’OECD distingue purtroppo tra uomini e donne senza la stima di una media – l’andamento del grafico relativo alle donne non è dissimile).

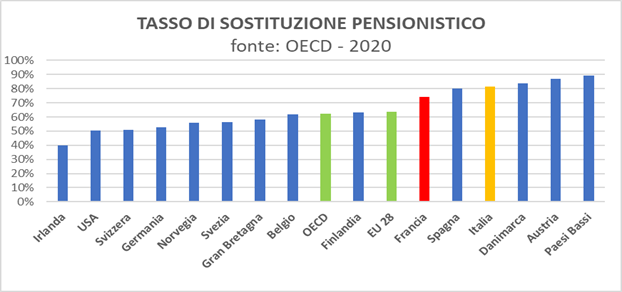

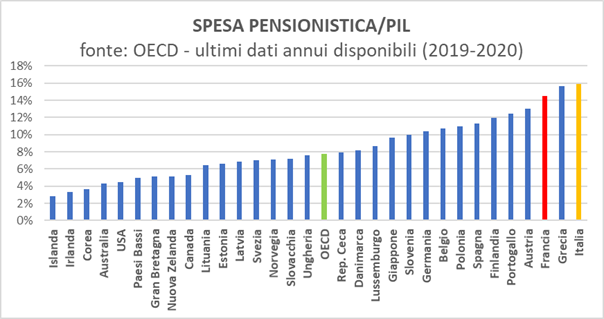

Non solo l’età di pensionamento è particolarmente bassa rispetto ad altri paesi, ma il tasso di sostituzione (la percentuale della pensione sull’ultimo stipendio percepito) è tra i più elevati così come la spesa pensionistica in rapporto al PIL è inferiore solo a Grecia e Italia inquadrandosi in uno schema di alta spesa sociale, la più elevata dei paesi coperti dalle statistiche dell’OECD.

Il problema – non solo riguardo alla Francia – si riduce in sostanza, per quanto detto sopra, al quesito sulla sostenibilità nel tempo del sistema a ripartizione che è basato in Francia, come da tempo anche in Italia, sui contributi prestati e non sul reddito percepito. Qui le opinioni divergono nel paese transalpino anche se si fa universalmente riferimento alle previsioni prodotte annualmente dall’organismo indipendente di saggi COR – Conseil d’Orientation des Retraites, in un lungo rapporto di circa 350 pagine che esamina in modo particolarmente dettagliato i parametri che determinano la spesa pensionistica sulla base di molteplici fattori che vanno da quelli relativi al contesto demografico e all’andamento della popolazione attiva fino all’evoluzione della produttività del lavoro per la quale vengono sviluppate quattro ipotesi, in un ventaglio che va da un aumento medio dello 0,7% all’1,6% annuo in un orizzonte temporale fino al 2070 sull’ipotesi di un tasso medio della disoccupazione del 7%.

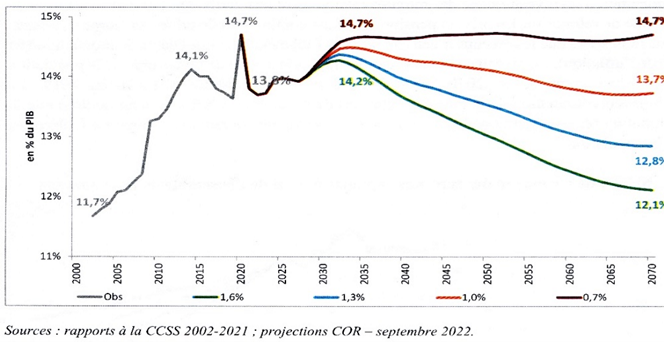

Il seguente grafico del Rapporto 2022 del COR – in cui l’andamento della spesa pensionistica in relazione al PIL si stabilizza dopo il 2035 senza che tale rapporto superi il picco avuto nel 2021 a causa del Covid – mostrerebbe che l’allarmismo da parte del governo sia fondamentalmente ingiustificato.

Grafico 1 – Spesa pensionistica come percentuale sul PIL – 2000-2070

Tuttavia, analizzando le ipotesi alla base delle proiezioni, le cose si fanno più complicate – e non solo perché l’espansione prevista del monte pensioni dell’1,8% annuo è ben più veloce dell’aumento della spesa pubblica totale dello 0,6% sulla base del Programma di stabilità del governo (PSTAB) 2022-2027 ove la spesa per le pensioni rappresenta attualmente circa un quarto degli impegni dello stato francese. Di fatto si prevede da qui al 2032, sulla base del regime attuale contributivo, un aumento dell’incidenza della spesa sul PIL dal 13,8% al 14,7%, pari al picco del 2021, nel 2035 secondo l’ipotesi più pessimista dell’andamento della produttività (0,7% all’anno) per poi restare sostanzialmente costante, sempre in tale ipotesi, o addirittura in riduzione nelle altre. Il governo prevede che il saldo del bilancio pensionistico, ancora positivo nel 2021 per circa € 900 milioni (entrate: € 346 mrd; uscite: € 345 mrd) diventi negativo fino a raggiungere € 21,2 mrd nel 2035.

Per quanto riguarda il grafico della spesa pensionistica occorre osservare quanto segue – ove l’ultimo punto appare di particolare importanza:

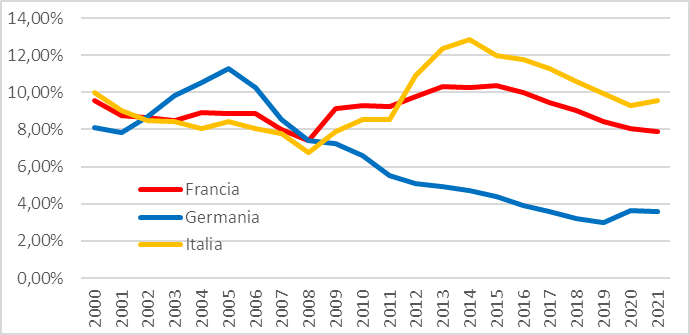

- L’andamento orizzontale della curva pensionistica nel periodo 2022-27 è fortemente influenzata dall’ipotesi di una riduzione al 5% del tasso di disoccupazione prevista dal Programma di stabilità – previsione che può apparire ottimista se confrontata con il livello storico della disoccupazione in Francia, per lo più al di sopra dell’8% a partire dall’anno 2000. In modo più prudente il COR prevede per il periodo successivo un riassestamento della disoccupazione al 7%. In ragione di una eventuale mancata riduzione della disoccupazione la curva della spesa pensionistica riprenderà l’andamento verso l’alto prima del 2027 producendo deficit sostanzialmente maggiori di quelli programmati.

Grafico 2 – Tasso annuo medio di disoccupazione 2000-2021 (fonte: OECD)

- I dati statistici di questo secolo indicano per la Francia un aumento medio della produttività del lavoro al di sotto dello 0,7% (0,43% nel periodo 2010-2021 e 0,57% nel periodo 2000-2021; fonte: OECD). Il ventaglio delle ipotesi del Rapporto COR appare quindi tendenzialmente ottimistico e la curva futura della percentuale della spesa pensionistica sul PIL potrebbe ritrovarsi comodamente sopra quelle mostrate nel grafico.

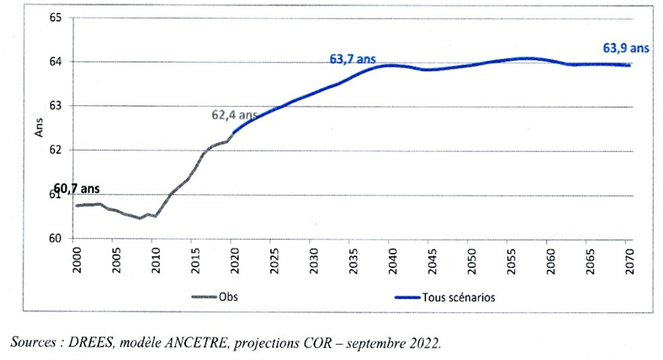

- In conseguenza del progressivo aumento del minimo degli anni di contribuzione a 43 (riforma Touraine del 2014, governo Hollande) è in atto un ulteriore aumento previsto dell’età effettiva media di pensionamento (media generale – base diversa rispetto a quella del grafico precedente) da 62,4 anni nel 2022 a 63,7 anni verso la metà del prossimo decennio. Senza tale movimento la curva del grafico 1, già più bassa per un aumento indipendente della popolazione attiva francese (OECD: 80,8% sulla popolazione in età da lavoro nel 2022; + 3,5% circa rispetto all’anno 2000), sarebbe maggiormente inclinata verso l’alto contribuendo a un maggiore carico della spesa pensionistica sul PIL.

Grafico 3 – Età media di pensionamento

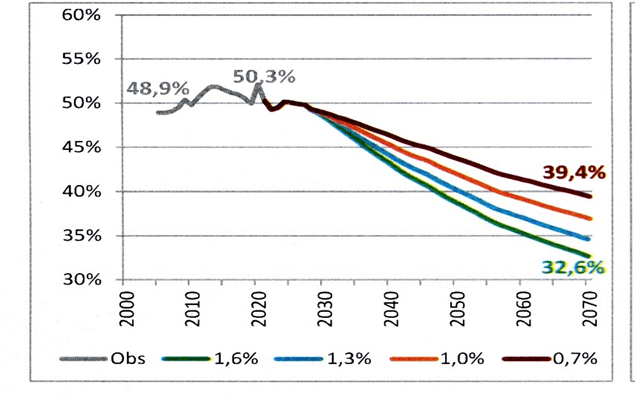

- Con la legge Balladur del 1993 il sistema pensionistico pubblico francese, a differenza ad esempio di quelli vigenti in Germania e Italia, passò da una rivalutazione delle pensioni correnti sulla base dell’andamento dei salari a quello sulla base dell’inflazione. Ciò ha significato la continuazione della difesa delle pensioni in termini reali ma privandole della partecipazione all’aumento della produttività del lavoro. Ciò avrà una forte incidenza in futuro in un confronto con il livello di reddito lordo delle persone attive. Nel periodo considerato dalla proiezione del COR ciò significherà, sulla base della presente legislazione, una consistente riduzione relativa delle pensioni ben di più di un quinto rispetto ai salariati al termine del periodo di previsione nell’ipotesi meno positiva dell’evoluzione della produttività (+0,7%).

Grafico 4 – Pensione media in rapporto al reddito medio della popolazione attiva

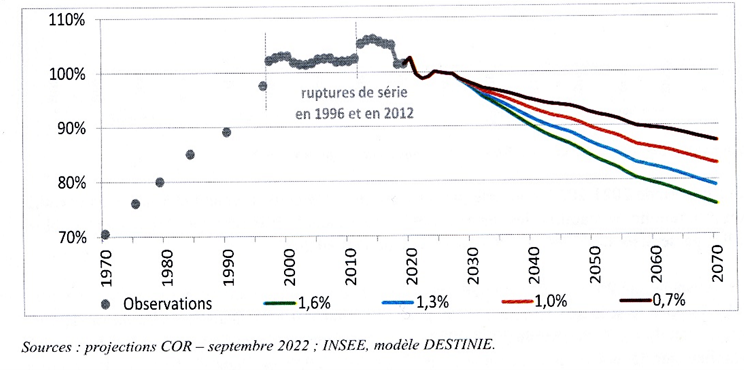

Ciò significa, come mostrato dal successivo grafico 5, che il tenore di vita dei pensionati, che aveva raggiunto quello del resto della popolazione all’inizio del secolo per poi mantenere il livello raggiunto, si ridurrebbe sensibilmente in futuro nel confronto relativo.

Garfico 5 – Tenore medio di vita dei pensionati come percentuale di quello medio della popolazione

Sulla base del veloce esame dei dati statistici possiamo quindi dire in conclusione:

- Le proiezioni del COR mostrano la possibilità di un sostanziale contenimento del carico della spesa pensionistica a lungo termine anche senza l’introduzione di ulteriore legislazione, per quanto a un livello elevato sul PIL. Un incremento apprezzabile nel prossimo decennio è comunque da attendersi. È bene ricordare che in assenza dei numerosi interventi regolatori del passato l’incidenza della spesa pensionistica sul PIL sarebbe oggi superiore di ben circa il 4% (corrispondendo a un aumento di circa un terzo del deficit) rispetto al livello attuale secondo i calcoli del COR.

- Il COR attira l’attenzione sul fatto che le variabili in questione così come i parametri di intervento sono molteplici e non facili da predire rendendo più che possibili scostamenti del deficit pensionistico, anche sostanziali rispetto alle proiezioni elaborate. Queste possono inoltre apparire ottimistiche in alcune aree sulla base delle serie storiche come osservato sopra contribuendo ulteriormente all’incertezza.

- Il precario equilibrio della spesa pensionistica è stato “comprato” sostanzialmente con l’aggancio delle pensioni alla sola inflazione senza partecipazione, neanche parziale, all’aumento dei salari (come in Germania e Italia) comportando in prospettiva un impoverimento degli anziani rispetto al resto della popolazione. In ogni caso, la forte pressione che nasce dalla inesorabile riduzione verso la parità numerica dei contributori rispetto ai percettori di pensione rimane una fonte imprevedibile di incertezza.

Di fronte a questo scenario Macron decise verso la fine dell’anno scorso di spingere per una (da lui considerata) urgente riforma del sistema pensionistico elevando, in particolare, l’età minima per la pensione da 62 a 64 anni, anticipando l’aumento del periodo minimo contributivo da 42 a 43 anni (già previsto dalla legge Touraine) e aumentando la pensione minima all’85% dello SMIC (salario minimo) nonché prospettando una semplificazione dei numerosi regimi pensionistici esistenti (se ne contano ben 42 più una varietà di regimi complementari e supplementari). Le conclusioni esposte sopra, oltre la ben conosciuta e crescente avversione dei cittadini francesi verso ulteriori riforme pensionistiche, rendono difficile da comprendere l’urgenza della scommessa di Macron che ha fatto della riforma delle pensioni il punto focale della sua battaglia politica contro la Nupes di Mélenchon e il Rassemblement National di Marine Le Pen senza avere cercato e trovato un appoggio presso i sindacati, in particolare della CFDT, la maggiore organizzazione francese per numeri di iscritti. Tale sindacato è stato più che sovente in passato la sponda per i governi nei numerosi processi di modifica del sistema pensionistico.

L’interpretazione più ovvia della scelta di Macron, che non era riuscito in un primo tentativo quattro anni fa, complice il Covid, è quella di spiegare la mossa con il calcolo di formare direttamente una maggioranza in parlamento assieme ai conservatori moderati e in particolare ai repubblicani provocando una sconfitta clamorosa delle opposizioni. Altre interpretazioni attirano inoltre l’attenzione sul fatto che questo è l’ultimo mandato per Macron come Presidente della Repubblica e che questo lo abbia potuto indurre a osare di più.

La pessima comunicazione e la mancanza di dialogo, caratteristiche della persona Macron, hanno tuttavia fatto passare in secondo piano ogni obiettivo merito delle misure proposte. Il risultato è stato il compattamento dell’opposizione e dei sindacati spostando l’accesa discussione sulla persona di Macron e sullo stesso sistema presidenziale francese dato che il provvedimento è stato fatto passare in modo provocatorio ponendo la fiducia secondo l’art. 49.3 della Costituzione e senza sottoporlo quindi al voto dei deputati. Si è trattato di una fuga in avanti viste le difficoltà di trovare il consenso sperato dei partiti conservatori per raggiungere una maggioranza alla Camera dei deputati.

Le critiche rivolte al piano di riforma di Macron dalla sinistra vertono principalmente sull’aumento degli squilibri già esistenti. Prendendo l’economista Piketty1 come portavoce autorevole di tali critiche e senza dimenticare che il motore principale della “piazza” appare rappresentato dal semplice rifiuto di un allungamento della vita lavorativa, queste si concentrano sull’aumento delle diseguaglianze causato dalla nuova legge a vantaggio di chi ha più ricchezza. I divari dei tassi di contribuzione aumentano conseguentemente all’incremento del periodo contributivo poiché ciò va maggiormente a carico di coloro che entrano più presto nel mercato del lavoro e quindi di chi ha meno. La maggiore età legale di pensionamento significa inoltre che il rischio di povertà aumenti per chi è esposto maggiormente all’eventualità di licenziamento in età matura ma ancora relativamente lontana dal pensionamento. A correzione del sistema attuale Piketty suggerisce l’introduzione di un sistema universale in sostituzione dei numerosi regimi attuali sulla base della concessione della pensione piena in dipendenza solamente del numero degli anni di versamento, di una maggiore progressività operando su una differenziazione del tasso di sostituzione e di una maggiore giustizia incrementando la progressività dei contributi.

Nel riportare sull’opposizione generalizzata alla riforma di Macron molti commentatori fanno riferimento al fronte comune mostrato in questo frangente dai sindacati francesi2. In realtà la loro posizione originaria non è la medesima sulle pensioni, anche se l’intersindacale (organo informale comune dei sindacati) ha recentemente serrato i ranghi in seguito ai crescenti contrasti con l’amministrazione. La CFDT ad esempio, il maggiore sindacato francese per numeri di iscritti, aveva fatto intendere più volte in passato di essere disponibile a discutere una soluzione pensionistica universale con un sistema a punti e un possibile aumento della vita lavorativa in considerazione dell’allungamento della speranza di vita (così il segretario, Laurent Berger, nel suo discorso all’apertura del congresso di metà dell’anno scorso – posizione poi corretta in fase di discussione). Su questo approccio Macron aveva segnalato interesse, così come era avvenuto quattro anni fa al primo tentativo di riforma del suo governo, e molti avevano atteso in questa tornata una sua intesa di massima con la CFDT – cosa che non si è poi realizzata.

È utile a questo punto confrontare le posizioni ufficiali dei due sindacati maggiori, CFDT e CGT in merito a una riforma del sistema pensionistico.

La proposta avanzata questo mese dalla CGT3 può essere riassunta semplicemente come una serie di misure mirate ad allargare la base di contribuzione, in gran parte “a spese del capitale”:

- Aumento generalizzato dei salari, tra cui incremento del salario minimo a € 2.000 (oggi: € 1.709,28)

- Assunzione di 200.000 nuovi dipendenti da parte dello stato, di cui la metà nella sanità

- Assunzione di 100.000 persone nell’economia privata conseguente alla riduzione dell’orario di lavoro a 32 ore

- Abolizione delle esenzioni esistenti al pagamento di contributi sociali

- Assoggettamento dei redditi da capitale, in particolare dei dividendi4, al pagamento di contributi sociali

- Assoggettamento alla contribuzione, sia per i salariati che per gli imprenditori, dei redditi da lavoro attualmente esenti (in generale: tutte le forme di interessamento all’impresa dei dipendenti)

- Aumento delle quote contributive

Si tratta di un programma radicale pensato principalmente in chiave di antagonismo tra reddito da lavoro e reddito da capitale che si ripartiscono un valore aggiunto fondamentalmente dato e dove la quota destinata ai lavoratori può essere aumentata a spese dall’altra senza conseguenze apparenti per la produzione di ricchezza. Tale approccio che propone misure a forti dosi sembra fare a meno di considerazioni sugli effetti macroeconomici. Questi porterebbero senza dubbio, fra altre conseguenze relative al PIL, a minori investimenti, contrariamente a quanto sostenuto in un brevissimo passaggio del documento. Interventi perequativi del reddito sarebbero in realtà molto più indicati nel contesto dell’imposizione diretta poiché essi avverrebbero in un ambito più generale e organico.

Di tutto altro tono è la proposta della CFDT4, concentrata su una profonda ristrutturazione del sistema che preveda l’introduzione di un conteggio a punti5 mantenendo peraltro i diritti acquisiti fino all’introduzione della riforma, un’opportuna calibrazione dei parametri a favore dei redditi più bassi e dei curricoli dominati da lavori pesanti (ovvero della cosiddetta “pénibilité”) così come la possibilità di un passaggio graduale alla pensione implicando anche, con una cessazione progressiva dell’attività, la possibilità di un cumulo di reddito da lavoro e pensione. Punti importanti sono inoltre l’universalità del sistema, implicando anche una soluzione all’annoso problema dei regimi speciali (ad esempio a favore dei ferrovieri), e la dinamizzazione del valore dei punti sull’andamento dei salari e non più dell’inflazione.

Malgrado i contrasti sanguigni nella popolazione e la complessità del tema alcuni punti possono essere avanzati senza particolare timore di ritrovarsi in errore:

- La bassa età di pensionamento in Francia è l’espressione di una preferenza della popolazione, almeno al momento attuale. Un’età superiore di pensionamento non è tuttavia necessariamente associata a lesioni di diritti acquisiti, a meno di voler santificare la ormai lontana legge Auroux (1982, governo Mitterand) come molti fanno. In un paese socialmente avanzato come la Svezia, tra gli esempi dei paesi nordici, l’età media effettiva di pensionamento è di 66 anni circa – per non scomodare gli stakanovisti giapponesi che sono a 68 anni. È inoltre previsto in Svezia un adeguamento automatico dell’età pensionabile6 sulla base dell’andamento della speranza di vita, apparentemente un anatema per moltissimi francesi.

- Le variabili di regolazione delle pensioni sono assai numerose e l’età di pensionamento è solo una di queste, anche se una delle più potenti. Rinunciando al suo utilizzo per riequilibrare il bilancio delle pensioni, come la Francia intende fare, significa sostituire il suo effetto con quello di altre meno efficaci – questo in una situazione ove uno dei problemi maggiori in prospettiva è quello del forte impoverimento dei pensionati relativamente al resto della popolazione sulla base delle disposizioni attuali. Questo tema è ben presente a sindacati quale la CFDT come mostrano le sue proposte.

- Un ripensamento del sistema pensionistico francese al pari di altri paesi appare opportuno – in particolare nel caso si intenda eliminare alla radice il problema dell’età pensionabile flessibilizzando l’uscita dal mondo del lavoro e inserendo fasi intermedie tra lavoro a tempo pieno e pensione.

La complessità e la forte incertezza delle proiezioni consigliano infine una profonda riforma in modo da rendere il sistema pensionistico più robusto contro andamenti negativi dell’economia, soprattutto se non previsti.

L’introduzione inoltre di un sistema universale faciliterebbe grandemente una ricalibrazione più equa delle pensioni ove il sistema pensionistico deve essere visto in rapporto a tutte le altri leggi relative alla protezione sociale, in particolare con riferimento alla disoccupazione e al livello di reddito minimo.

Un’ultima osservazione sia concessa, malgrado, come detto sopra, le decisioni siano da prendere democraticamente a buona maggioranza: alcuni – tra cui il sottoscritto – ritengono che l’esercizio di un’attività produttiva per la società cui si appartiene faccia parte del contratto sociale che la governa. A costoro sembra logico e naturale che ad un aumento della vitalità delle persone in corrispondenza dell’allungamento della vita attesa debba fare seguito anche uno spostamento in là nel tempo della fine dell’età lavorativa.

PAR 31.03.2023

1 https://www.lemonde.fr/blog/piketty/2023/02/14/sortir-de-la-crise-des-retraites/

2 È significativo ricordare che i sindacati francesi derivano la forza della loro posizione contrattuale più dalla applicazione molto elevata dei contratti collettivi (copertura: 98% dei salariati – banca dati ILO; Italia: 99,0%) piuttosto che dal tasso di sindacalizzazione che è particolarmente basso (9% – banca dati ILO; Italia: 32,5%). I sindacati nazionali sono otto in Francia.

4 Il taglio dell’approccio della CGT su questo punto è reso in modo plastico dalla frase seguente: “In modo più generale noi auspichiamo l’azzeramento dei dividendi o che essi almeno vengano ridotti a qualcosa di trascurabile” (De manière plus générale, nous souhaitons que les dividendes disparaissent ou au moins soient réduits à peau de chagrin).

5 Da accumulare nel periodo contributivo e da convertire in un livello pensionistico al momento del pensionamento – Piketty è favorevole invece a una soluzione non troppo dissimile con l’utilizzo di conti nozionali. Uno dei vantaggi di tali sistemi è che essi possono fare a meno dell’età pensionabile grazie alla propria flessibilità Un sistema a punti è già applicato alle pensioni supplementari (AGIRC – ARRCO).

6 In Svezia esiste fondamentalmente una forchetta d’età per il pensionamento tra un minimo di 62 anni e un massimo di 68 anni. L’importo della pensione viene cumulato nel tempo fino a un massimo di 8,07 volte il reddito base, nel 2022 pari a SEK 71.000 (SEK 1 = 0,089 €). È interessante notare che coloro che hanno redditi annui superiori a SEK 672.600 non hanno diritto alla pensione statale.